首页

首页

企业概况

企业概况

业务领域

业务领域

服务优势

服务优势

政策法规

政策法规

新闻资讯

新闻资讯

党团工会

党团工会

联系我们

联系我们

存货监盘

声明:本文由槿思成撰写,观点仅代表个人,文中部分图片来自于网络,感谢原作者。

一、说监盘与盘点

盘点程序对于企业财务和外部审计师而言都是非常重要的,我的理解舞弊是存在两种情况,一种的企业内部舞弊,即企业内部人员对于企业内部监督部门的舞弊,一种是企业对外舞弊,即企业基于财务数据的需求对报表使用者的舞弊(自然而然也对事务所进行隐瞒),盘点的时候,眼睛也是会骗人的,所听非实,所见非真,也不是不可能的,需要保持职业怀疑。

在执行监盘程序时,取得企业的存货清单,存货存货地点,阅读上一年的盘点底稿,按照合理的(足够说明你妥妥按规则办事,尽到勤勉尽责的责任)要求,选取样本,同时考虑到企业的自身特点,考虑是否需要借助专家,在抽样后,选取一些必须要抽到才可以确认的东西;对于重要项目项目,作为负责人要提前发出本次存货监盘的注意事项,把要求和需求都明确清楚……

在执行监盘程序时,其实并不仅仅是数数字的

1)看看企业仓库的摆放情况,料卡是否完整、清楚;2)盘点时可以和仓管员(企业)、财务人员聊天,了解企业的日常库存管理,财务是否有监督机制,仓库人员情况,仓库物料种类,仓库人员的回答情况……;3)盘点过程中,关注物料的完好程度,是否布满灰尘,呆滞物料是否有单独的库位(仓库)进行管理,这个会涉及存货跌价的事项;4)在制品盘点时,可了解企业的产能情况,订单情况,生产线的饱和生产量多少,生产节拍一般是如何,最大产能多少等等;5)在执行盘点过程中,任意抽选适当数量的物料,执行从实物到账程序;6)从账到实物时,仓管员点到的数量和账面一致时,你不要着急确认,可以用疑问的口吻问,还有吗?看看他有没有坑你,但也别总这样,不然会被打出去的,偶尔为之可以;7)遇到仓管认真负责的,或者配合意愿好的,在过程中可以表扬对方一下,每个人都希望得到肯定……8)对于第三方代管,需要看看企业的代管文件,并且如果合适的话可以给代管库的管理员电话询问一下管理情况,同时明确给对方发函,发函信息清楚详实及时跟进回函进度……第三方代管,如果遇到坑的,就是坑你没商量……9)盘点过程拍拍照,一些特殊事项有图像记录会方便后来查找跟进,盘点小结用一些图片,会好看,也会跟专业……10)参与存货监盘的人员,如果遇到不明确的,涉及到职业判断的,那么需要及时和盘点负责人、签字注册会计师反馈……

在盘点结束后,1)盘点表一定要签字,日期每个人都签一下;2)及时跟进盘点差异原因,获取充分的解释,恰当的审计证据予以佐证,不能全凭一张嘴;3)及时将纸质版的盘点底稿录入到电子盘点表中,并且形成监盘小结,以及存货盘点底稿……

内控完善、合规的企业,对于外部审计师而言,是可以减少实质性程序的,但是越是合规的企业,如果存在舞弊迹象,并且被坐实的话,大部分都是系统性集体舞弊,因为普通的舞弊,其舞弊成本太高,打破原有规范生态圈,得不偿失……

审计到后面,其实职业判断是很重要的……很多人说,审计程序是从进企业就开始执行,这种程序其实并不仅仅是审计底稿中的事项,上车和司机的聊天,和企业业务人员的沟通和八卦……都是构成职业判断的基础,搭建对于企业基本面的认识……

对于存货的抽样,其实我的想法就是这个东西很多时候更多是为了应对外部检查用的,也就是发生问题,依据准则规定说明已经勤勉尽责的……但是日常工作中,对于重要物料,不全盘,根本代表不了什么……

存货监盘,在年底事务所最缺人的时候,并且有的时候人员也无法合理保证时,合理调配审计资源,这个也是盘点负责人需要结合企业实际情况作出的职业判断。

二、看规则解答

《中国注册会计师审计准则问题解答第3号——存货监盘.pdf》,这个对于存货监盘日常遇到的问题进行了比较详细的解答,可以作为审计程序的执行参照。

抽选一些作出如下归纳:

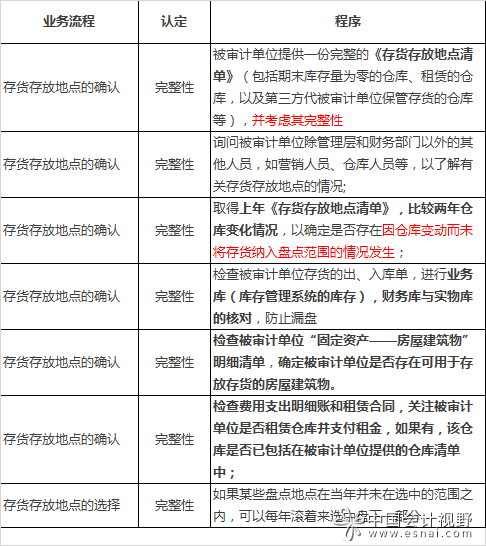

1、存货地点的确认和选择

2、动态盘点应对方式:

可以根据被审计单位的具体情况考虑其无法停止存货移动的原因及其合理性;同时,可以通过询问管理层以及阅读被审计单位的盘点计划等方式,了解被审计单位对存货移动所采取的控制程序和对存货收发截止影响的考虑。

在实施存货监盘程序时,需要观察被审计单位有关存货移动的控制程序是否得到执行。同时,可以向管理层索取盘点期间存货移动相关的书面记录以及出、入库资料作为执行截止测试的资料,以为监盘结束的后续工作提供证据。

3、存货监盘时间的确定:一般选择企业12月31日前后几天都可以。

如果不是财务报表日,还应当实施其他审计程序,以获取审计证据,确定存货盘点日与财务报表日之间的存货变动是否已得到恰当的记录。在实质性程序方面,注册会计师可以实施的程序示例包括:

(1)比较盘点日和财务报表日之间的存货信息以识别异常项目,并对其执行适当的审计程序(例如实地查看等);

(2)对存货周转率或存货销售周转天数等实施实质性分析程序;

(3)对盘点日至财务报表日之间的存货采购和存货销售分别实施双向检查(例如,对存货采购从入库单查至其相应的永续盘存记录及从永续盘存记录查至其相应的入库单等支持性文件,对存货销售从货运单据查至其相应的永续盘存记录及从永续盘存记录查至其相应的货运单据等支持性文件);

(4)测试存货销售和采购在盘点日和财务报表日的截止是否正确。

4、第三方管理或者控制的物料

应当实施下列一项或两项审计程序,以获取有关该存货存在和状况的充分、适当的审计证据:

(1)向持有被审计单位存货的第三方函证存货的数量和状况;

(2)实施检查或其他适合具体情况的审计程序。

其他审计程序的示例包括:

(1)实施或安排其他注册会计师实施对第三方的存货监盘(如可行);

(2)获取其他注册会计师或服务机构注册会计师针对用以保证存货得到恰当盘点和保管的内部控制的适当性而出具的报告;

(3)检查与第三方持有的存货相关的文件记录,如仓储单;

(4)当存货被作为抵押品时,要求其他机构或人员进行确认。

考虑到第三方仅在特定时点执行存货盘点工作,在实务中,可以事先考虑实施函证的可行性。如果预期不能通过函证获取相关审计证据,可以事先计划和安排存货监盘等工作。

此外,可以考虑由第三方保管存货的商业理由的合理性,以进行存货相关风险(包括舞弊风险)的评估,并计划和实施适当的审计程序,例如检查被审计单位和第三方所签署的存货保管协议的相关条款、复核被审计单位调查及评价第三方工作的程序等。

三、谈存货监盘的逻辑关系

四、讲监盘其他事情(诙谐)

粤公网安备 44010602009196号

粤公网安备 44010602009196号